0)写在最前

作为本硕均为土木工程专业的学生,对万科在行业内的口碑自然是十分清楚的。作为房企的龙头,清北同济最优秀学子梦寐以求的工作单位,万科的购买价值本就没什么好说的。但在这里,仍想通过写作,理清楚自己选股的原因。

1)基本面分析(万科A)

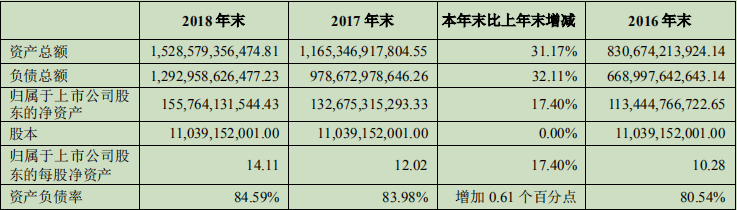

1.1)负债率

从图中可以看出,虽然万科的资产负债率是84.59%,但净负债率仅为30.9%。这里解释一下资产负债率和净负债率之间的区别。

资产负债率 = 负债总额/资产总额

净负债率 = (有息负债-货币资金)/净资产

万科的资产负债率很高,可以说明,企业是很具有进取心的,尝试通过举债来扩大自己的生产规模。

但净负债率低,则说明,企业的违约概率低(因为有息负债基本都是借银行的,有息负债少,资金链断裂的概率小),风险低。

大量的无息负债可以进一步佐证万科在地产行业龙头的地位。

1.2)市场份额

市场份额的提高,也是万科龙头地位的体现。

1.3)商品房库存量

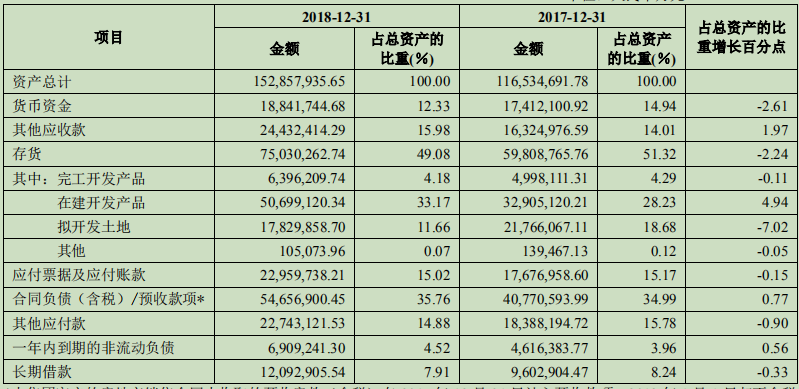

此处值得关注的是存货一栏。完工开发产品金额占比少,在建开发产品占比高。这可以说明,在生死攸关的2018年,万科的去库存做的非常好。

其实在房企界,去库存这一概念最早也是由万科提出来的。犹记2017-2018年,正值房企的大年。各大房企都在扩招,储备人才、土地,加杠杆。而万科作为整个行业的龙头,却一反常态,提出了活下来,去库存的口号。而结果也证明,万科的领导层也是非常有远见的!

1.4)现金流

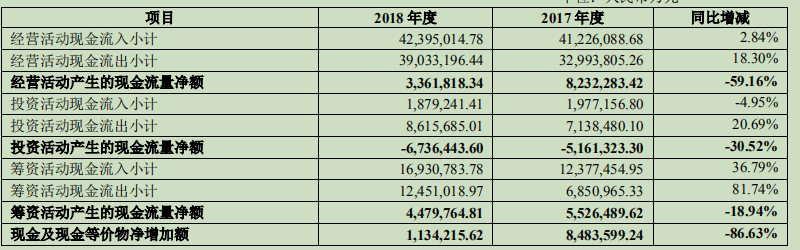

2017到2018年,万科的现金流减少了60%,可以看出,万科2018年的日子是真的不好过。当然,现在看看2019年,多少房企接连倒闭。万科仍然保持净利润30%左右的增长,其管理层,真的非常牛逼!

2)所持股分析

本人买股的原则是重基本面,轻技术。由于精力有限,能研究基本面的股票数量有限。除去买了600股来玩一下的京东方,目前持有太极实业、立讯精密、万科。

2.1)太极实业

太极实业历年的业绩表明,其增长率大约30%左右。所以,2020年,太极实业的股价应该在10-11。那么,当股价超出了这个合理的范围,再买就是不理智的。所幸,目前还没超出。一些游资疯炒太极实业,但别忘了,太极实业所持股的海太半导体集团,是位于半导体行业的下游,做封装测试工作。因此,不可能因某一技术突破,或某一政策影响,就出现更夸张的盈利增长(当然,欢迎打脸,打脸即学习)。所以,如果股价到了11,就应当择机抛售了!

2.2)立讯精密

立讯精密受益于苹果公司,自从2019年1月其,股价飙升。从9元升至47元,翻了5倍。但是,面对60多的市盈率,立讯精密真的值这么高的价吗?盲目的炒作科技股,就是找死。2019 Airpods销量达6000万。个人认为,有钱买Airpods的,基本上都买了。2020,立讯精密如果还能维持当前的利润,就已经很不错了,世界上真没那么多有钱人!但是,他们要炒就继续炒吧,反正我是不打算继续加仓了。34的本,每股赚了13元,知足了!

2.3)京东方

京东方作为国家大力扶持的面板企业,肯定是不会倒下去的。其存在的意义就是为了打压韩国三星、LG的高价OLED。因此,2000块买了它,也不用担心它跌的很惨。国家在上面管着,下面的人也不敢乱来。这只股不求大赚,慢慢握着就好。

2.4)万科A

万科作为地产行业的龙头,有名的蓝筹股,当然值得购买。正如书中所说,买一只股票,就要去买龙头股。如果一个龙头股不行了,那么整个行业也都倒了,买别的非龙头股,能躲得了下跌吗?

那么什么时候卖呢?地产行业已经非常成熟,每年的盈利都很稳定。过去两年,万科净利润的增长都是在30%左右,而2019年万科的股价常年保持在26左右。由此可以推断,2020年万科的股价应该能达到34左右。

3)一些担忧

2020年美国总统换届,特朗普在选举结束前必然力保美国股市安全。那么他真能保的住吗?他会采取的措施又有哪些呢?

3.1)科技股的担忧

盲目的追求科技,认为科技能够带来无限大的利润,进而疯狂举债借杠杆买入科技股,不是与美国2001年的经济危机相似吗?历史总是惊人的相似,但又有多少人能记得这些教训?当市盈率超过50,又有多少公司能够保证自己每年净利增长率超过50%?不要贪心,坚持用理性去赚取利润,这才是投资!

3.2)世界经济危机的担忧

美国目前的国债已经高达23万亿了,美股近10年来像打了鸡血一样的疯涨,一场世界级别的经济危机还有多远?当它来临的时候,美国该如何化解?当着硕大的泡沫爆炸,如何能对冲这些风险?我不得而知!我真的很想买黄金去对抗风险,但是黄金现在一直没降下来,该买吗?美国的经济一旦破裂,全世界没有一个国家能够避免,必然会陷入钱荒,危机来临时,我能做些什么呢?